Как повлиял на реальный сектор экономики РК гнет высокой базовой ставки

Содержание:

Почему нас интересует реальный сектор?

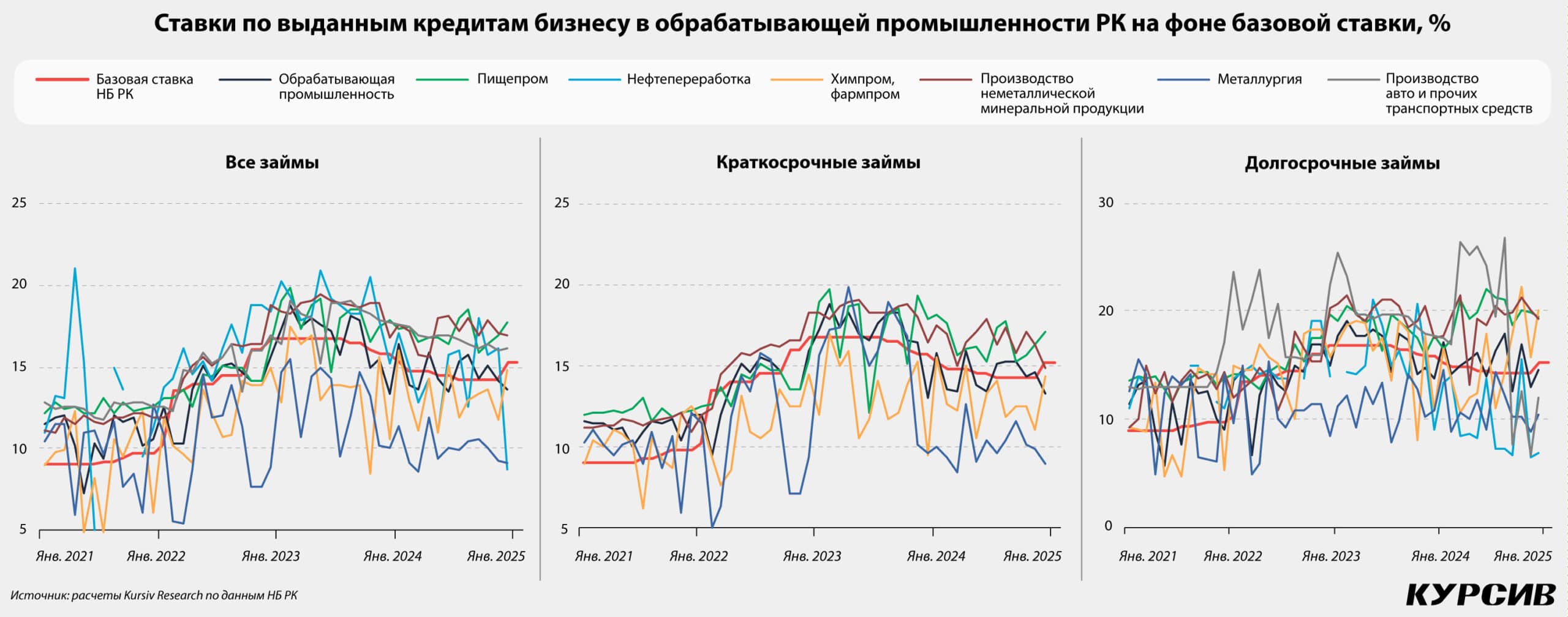

Как выросли ставки по кредитам реальному сектору?

Как на рост базовой ставки отреагировало кредитование обработки?

На что в действительности влияет базовая ставка?

Очередной виток базовой ставки неизбежно транслируется в увеличение стоимости займов для предприятий реального сектора экономики, о развитии которых пекутся власти Казахстана. Несмотря на широко распространенное мнение, что проблемы испытают все казахстанские производители, немало секторов, объёмы и условия кредитования которых устойчивы к изменению базовой ставки.

Kursiv Research продолжает начатое в минувшем году исследование влияния высокой базовой ставки на казахстанский бизнес. Этот материал – итог изучения изменения фактической стоимости заемных средств и объёмов кредитования производственного сектора экономики (в тексте он также называется реальным сектором) и отдельных секторов обрабатывающей промышленности в период повышения базовой ставки (БС) и жесткой денежно-кредитной политики (2021–2024).

Почему нас интересует реальный сектор?

Повышение Нацбанком РК базовой ставки на 1 п. п., до 15,25%, в конце минувшего года стало первым актом ужесточения и без того относительно жесткой денежно-кредитной политики: учитывая, что инфляция в декабре достигла 8,6%, уровень реальной ставки (разность между базовой ставкой и инфляцией) составил 6,65% – рекордное значение за последние годы. Даже по меркам развивающихся стран уровень «жесткости» – один из самых высоких.

Первый этап механизма воздействия базовой ставки на инфляцию – канал процентных ставок по кредитам бизнесу и населению. В 2021–2023 годах рост базовой ставки вызывал почти симметричное увеличение ставок по кредитам юридическим лицам и мало влиял на ставки для населения, которое либо получало банковские ссуды по субсидированным ставкам (государственное стимулирование ипотеки), либо привлекало кредиты на потребительские цели, ставки по которым были исторически значительно выше базовой ставки, и динамика последней на них никак не повлияла.

Одним из самых сильных аргументов в пользу смягчения политики ЦБ было то, что высокая ставка убивает и без того невысокую кредитную активность реального сектора экономики. На первый взгляд все выглядит именно так, но все ли отрасли страдают от высоких ставок, существует ли сильное дестимулирующее влияние ставки на кредитование компаний реального сектора?

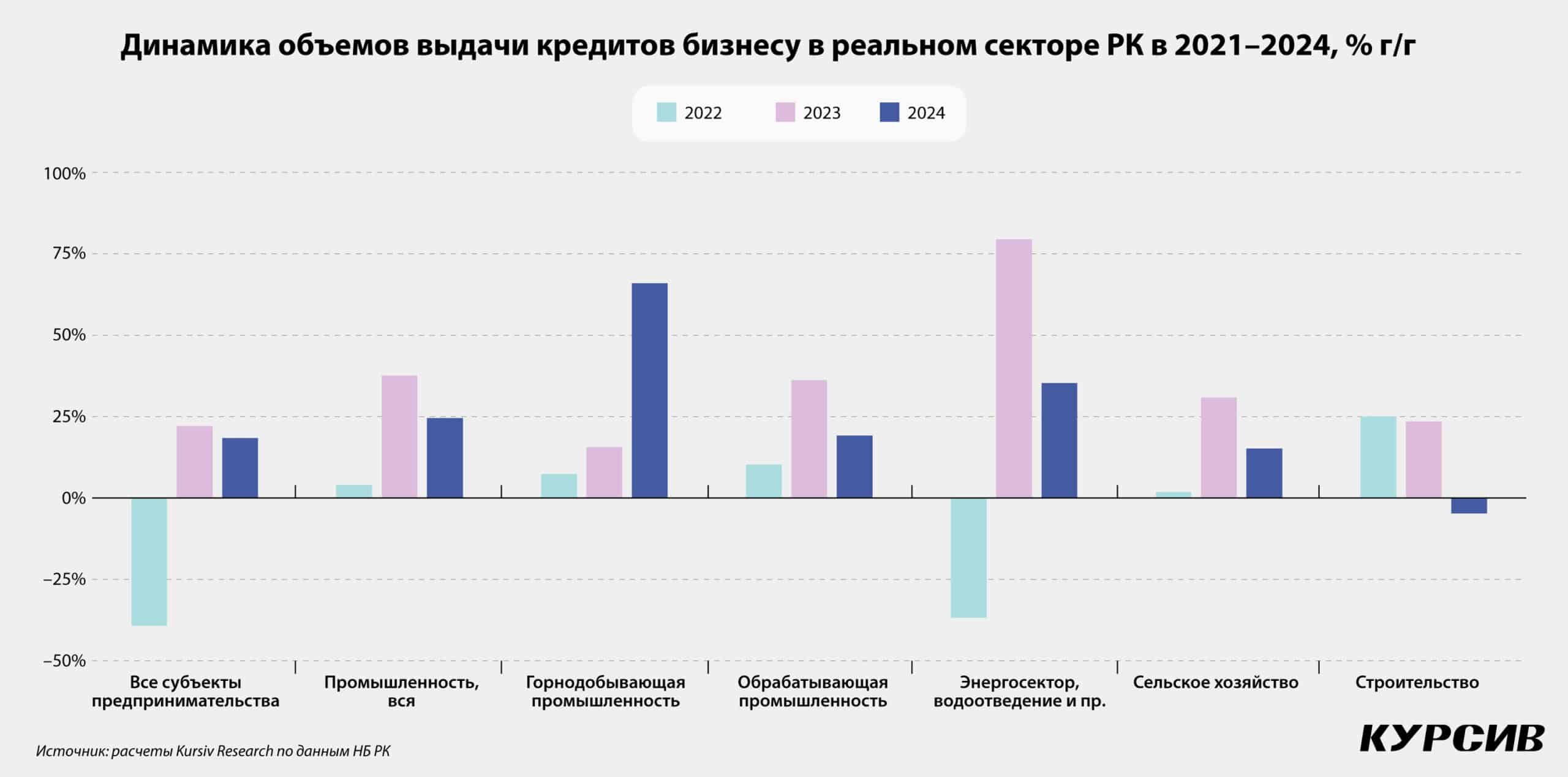

Под производственным (реальным) сектором в этом материале понимаются сектора экономики, в которых производятся товары: сельское хозяйство, горнодобывающая промышленность, обрабатывающая промышленность, энергосектор, сектора водоснабжения, водоотведения и управления отходами (два этих сектора далее обобщенно будут называться utilities), а также строительство. Вместе эти сектора формируют около 36% ВВП (2023) и привлекают около 48% портфеля кредитов субъектам предпринимательства (2024).

Для анализа ситуации в обрабатывающей промышленности были отобраны шесть отраслей, на которые приходится 77% физического объёма выпуска ОП и 90% портфеля займов БВУ субъектам предпринимательства (2024).

Как выросли ставки по кредитам реальному сектору?

Анализ изменения ставок по выданным кредитам компаниям реального сектора в период 2021–2024 годов показывает, что при росте среднегодового значения базовой ставки с 2021 по 2023 год в 7,2 п. п. соответствующие значения по выданным кредитам предпринимательству увеличились всего на 4,1 п. п. При этом кредиты промышленным секторам подорожали на 6,1 п. п., на такое же значение увеличились ставки по ссудам сельскому хозяйству, а в строительстве увеличение составило 6,9 п. п.

Рост БС вызвал увеличение процентных ставок по краткосрочным займам, где от сектора к сектору повышение средних ставок могло составлять от 5,9 до 7,7 п. п., по долгосрочным займам рост был более умеренным – от 4,5 до 6,2 п. п.

Стоимость заимствования для предприятий реального сектора выросла неравномерно. Процентные ставки по выдаваемым кредитам сельхозсектору, строительству, utilities и обрабатывающей промышленности были, как правило, выше значения базовой ставки, тогда как горнодобывающий сектор получал более дешевые короткие и длинные деньги. Учитывая, что на льготные кредиты в казахстанских БВУ недропользователи рассчитывать не могут, логично предположить, что в структуре займов этой группы заемщиков высока инвалютная составляющая, а кредиты в валюте дешевле тенговых. По итогам 2024-го средние ставки по выдаваемым небанковским юрлицам ссудам в валюте составили 7,2%, по тенговым – 19,5%.

Если в целом кредитование бизнеса в 2022 году – период, когда БС росла наиболее динамично, – сокращалось (объём выдачи ссуд упал на 39%, портфель при этом вырос на 10%), то в следующие периоды наблюдался рост. Кредитование отраслей реального сектора росло на протяжении всего этого периода за редкими исключениями. Однако значительный рост объёма выдачи долгосрочных займов пришелся на 2023 год, когда ставку начали снижать (в обработке, utilities, строительстве увеличение было трёхкратным), а краткосрочных – на 2024-й (от 33% в строительстве до 148% в горнодобыче), когда снижение продолжалось.

Важным эпизодом периода 2021–2024 годов стал ощутимый сдвиг по срочности выдаваемых банками кредитов: если в 2021-м краткосрочными были лишь в среднем 42% всех выдаваемых субъектам предпринимательства ссуд, то в 2024-м – уже 68%. В промышленных секторах картина похожа – 57 и 70%, непосредственно в обрабатывающей промышленности – 58 и 73% соответственно. Сдвиг по срочности отражает сложившееся у бизнеса ожидание скорого конца периода высоких ставок. По-видимому, в сценарий higher for longer производственники не верят.

Как на рост базовой ставки отреагировало кредитование обработки?

Процентные ставки по кредитам, выданным предприятиям обрабатывающей промышленности в 2021–2023 годах, выросли ниже, чем средняя базовая ставка (всего на 6,1 п. п.), а в 2024-м снижались более высоким темпом, чем БС: 2,2 против 1,9 п. п.

Таким результатом сектор обязан двум крупнейшим отраслям, значительная часть фондирования которых происходит по субсидированным ставкам или в иностранной валюте: металлургии, где по итогам 2024-го средняя процентная ставка по выданному кредиту составила 10,0%, и нефтепереработке с 14,4% при средних по отрасли 14,7% и средней базовой ставке в 14,6%. Для сравнения: в тот же период кредитные ресурсы доставались автопрому под 16,7%, предприятиям пищевой промышленности – под 17,1%, производителям стройматериалов (стройиндустрия) – под 17,2%.

Рост ставок по кредитам всем шести ключевым секторам ОП в 2021–2023 годах составил от 3,0 п. п. (металлургия) до 6,9 п. п. (стройиндустрия), в том числе по краткосрочным займам на 3,2–7,1 п. п., по долгосрочным – на 0,2–7,0 п. п.

Нефтеперерабатывающие предприятия получали краткосрочные займы по наиболее высоким ставкам все три последних года (в 2023-м среднее значение – 20,0%), но общая ситуация с кредитованием в отрасли была комфортной за счёт низкой стоимости долгосрочного кредитования: в 2023 году длинные деньги доставались предприятиям в среднем под 15,8%, а в прошлом году – под 9,7%.

В металлургии фондирование на протяжении всего периода происходило по ставкам ниже базовой. Только в 2023-м ставки по коротким займам металлургам приблизились к БС (12,9 и 16,5% соответственно), но уже в следующем году разрыв вновь увеличился за счёт более комфортных условий привлечения средств предприятиями, которые получали короткие деньги под 10,0%, а длинные – под 10,9%, то есть в среднем почти на 5 п. п. ниже уровня БС. Металлургия – отрасль РК, для которой доступны как инвалютные займы (по более низким ставкам), так и льготное финансирование в тенге по линии Банка развития Казахстана.

Достаточно комфортные ставки по кредитам получает химпром, средние процентные ставки для которого в 2021–2024 годах выросли всего на 4,8 п.п. – с 9,0 до 13,9%, а по итогам 2024-го составили 13,2%. При этом предприятия отрасли не показывают роста совокупного портфеля.

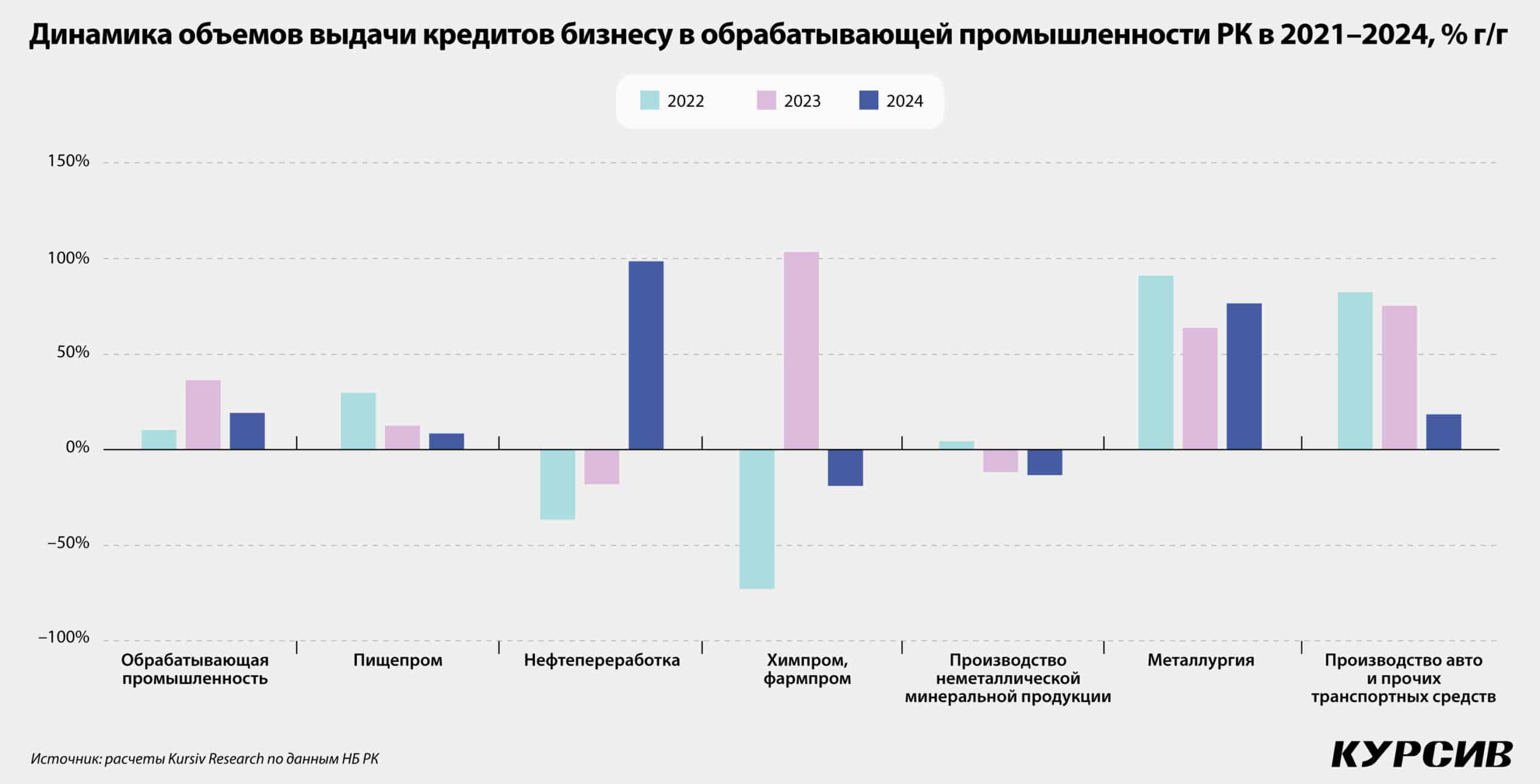

Непросто предприятиям стройиндустрии: в период роста БС проценты для них росли следом за базовой ставкой, причём уровень ставок по выданным долгосрочным кредитам в 2024-м остался близким к пиковым значениям и одним из самых высоких в ОП (19,6%). Благодаря в том числе и этому объём привлечения новых займов сокращался на протяжении трёх лет из четырёх.

Выше стройиндустрии по ставкам долгосрочных кредитов только пищепром (19,9%), причём стоимость длинных денег для этих предприятий растёт на всем протяжении последних четырёх лет, несмотря на снижение базовой ставки. В результате предприятия начали активнее привлекать займы на срок до 12 месяцев и за один только 2024 год на треть сократили портфель длинных кредитов.

Совокупный портфель ссуд обрабатывающим предприятиям в последние четыре года рос в среднем на 12% в год в основном за счёт пищепрома (+9%), металлургов (+33%) и автопрома (+36%), тогда как остатки по займам нефтехимикам в среднем сокращались (–6%).

На что в действительности влияет базовая ставка?

Картина ставок и объёмов выдачи займов предприятиям реального сектора и отраслей – капитанов обрабатывающей промышленности позволяет дать детальный ответ на ключевой вопрос: кому из заемщиков приходится сложнее из-за высокой базовой ставки?

От роста базовой ставки страдает не весь класс казахстанских предпринимателей. Наибольшие проблемы с банковским финансированием испытывают компании, сосредоточенные в производственных секторах. Именно здесь наблюдается более динамичный рост стоимости привлечения банковских займов. На этом фоне в структуре выданных займов увеличилась доля краткосрочных.

Внутри производственных секторов наиболее болезненная ситуация в utilities, где ставки по кредитам были и без того высоки, а на фоне роста БС банковские ставки по кредитам также динамично прибавляли. Усложнение ситуации с финансированием фиксируется у производителей продуктов питания и стройматериалов.

Все эти сектора объединяет то, что их рынок сбыта сосредоточен в РК, они работают с тенговой выручкой, соответственно, им непросто привлечь инвалютное финансирование на более комфортных условиях. Дешевые длинные деньги они могли бы получить в институтах развития, но, к примеру, в БРК могут обратиться лишь инициаторы крупных проектов (с суммой займа от 7 млрд тенге), а средства на субсидированные кредиты по линии ФРП «Даму» крайне ограничены. Рост базовой ставки делает жизнь этих предприятий сложнее.

В куда более комфортной ситуации находится горнодобывающий сектор, а также такие отрасли обрабатывающей промышленности, как металлургия и нефтепереработка. Ужесточение казахстанской ДКП влияет на этих ключевых игроков национальной экономики ограниченно.